El especialista Alberto Chichilnitzky rescata y clarifica los datos recientemente emitidos por el Banco Central, respecto al escenario de Otros Proveedores de Crédito no Financieros.

Del informe oficial, el consultor desmenuza los cuadros y explica cómo las entidades mutuales y cooperativas de crédito se encuentran en mejores condiciones que otras empresas que operan en el mercado financiero.

Escribe Alberto Chichilnitzky (*)

En el curso de la semana pasada el BCRA publicó en su página un informe sobre el estado de situación de los denominados Otros Proveedores de Crédito no Financieros (OPCNF), término que comprende a un grupo de empresas heterogéneo donde podemos encontrar a las cooperativas y mutuales, empresas de venta de electrodomésticos y fintechs, entre otras.

Nos parece importante detenernos en el análisis de este documento, no sin antes hacer la aclaración de que las Mutuales y Cooperativas registradas en el BCRA son solamente 59. En otros términos se trata de una minoría dentro de los sujetos supervisados por el INAES, y ello encuentra en gran parte su explicación en el hecho de que existen muchas mutuales que captan fondos y no necesitan recurrir al financiamiento bancario.

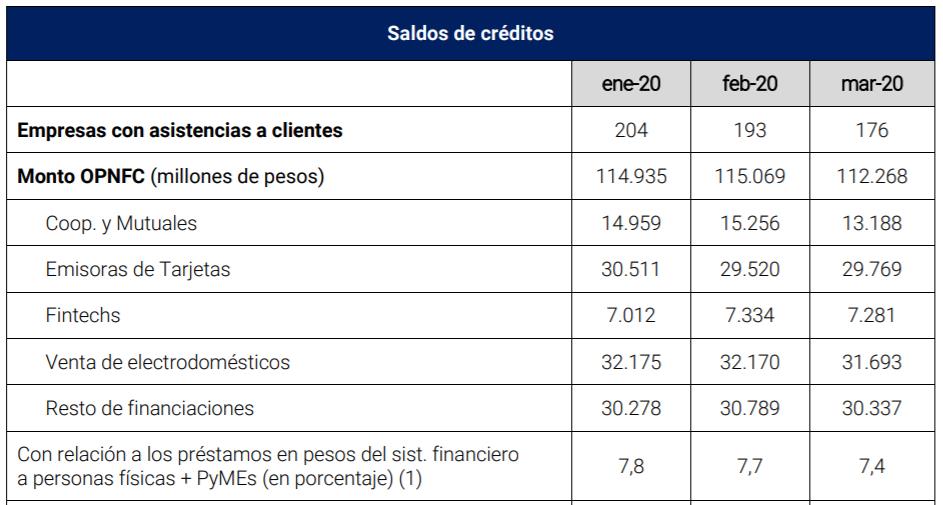

Yendo al análisis del informe, cabe destacar la importancia de los OPCNF dado que los saldos de créditos alcanzaron un 7,8% del total de los préstamos en pesos del sistema financiero a personas físicas y PyMEs (a enero de 2020) y, si se excluyen las asistencias por tarjetas de crédito de ambos totales, esta proporción asciende a un 9,6%, lo cual no es un dato menor.

Otro dato fuerte es que la asistencia del sector comprende a más de 4 millones de personas de las cuales 2,3 millones también poseen deudas con el sistema financiero; lo que indica que 1,7 millones de personas se financian exclusivamente en el segmento en donde se desempeñan las Entidades de la Economía Social:

Fuente: BCRA Informe sobre Otros Proveedores de Crédito No Financieros

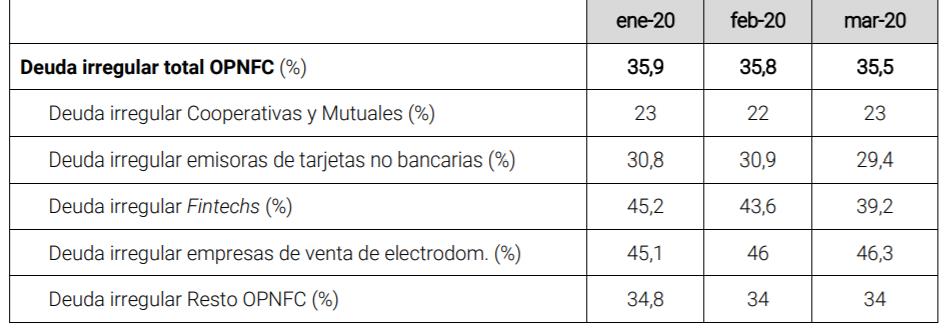

Bajando a los detalles que hacen a la situación económica – financiera y apuntando la mirada hacia nuestras Entidades, vemos que en un tema sensible como el de la cartera en mora, se encuentran en mucha mejor posición que el resto del sector:

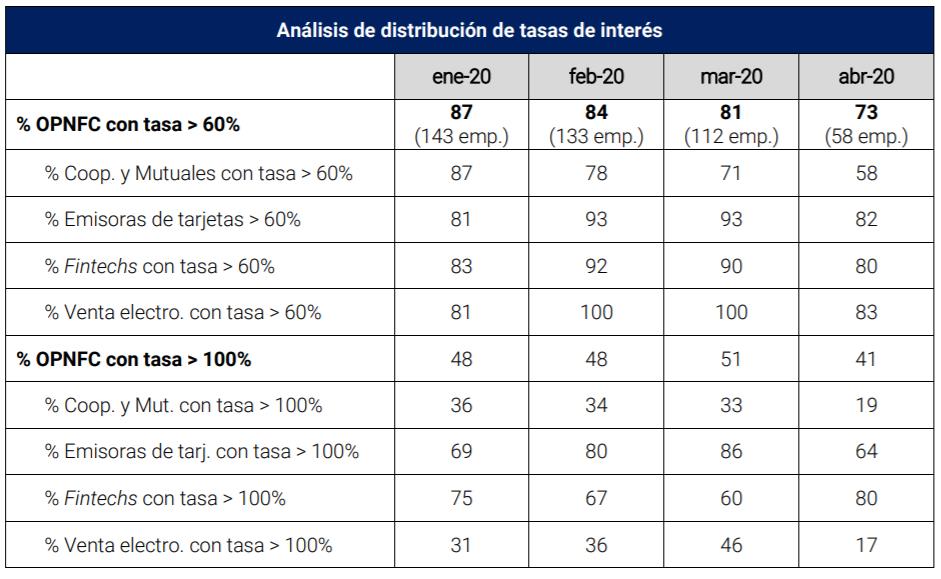

Un tema que el BCRA está observando con detenimiento es el nivel de las tasas de interés que están pagando los clientes de este segmento, y en tal sentido cabe destacar que dos tercios de las cooperativas y mutuales mostraron las menores tasas de interés promedio entre los subgrupos de OPNFC en el primer trimestre de 2020, mientras que las fintech presentaron los valores más elevados:

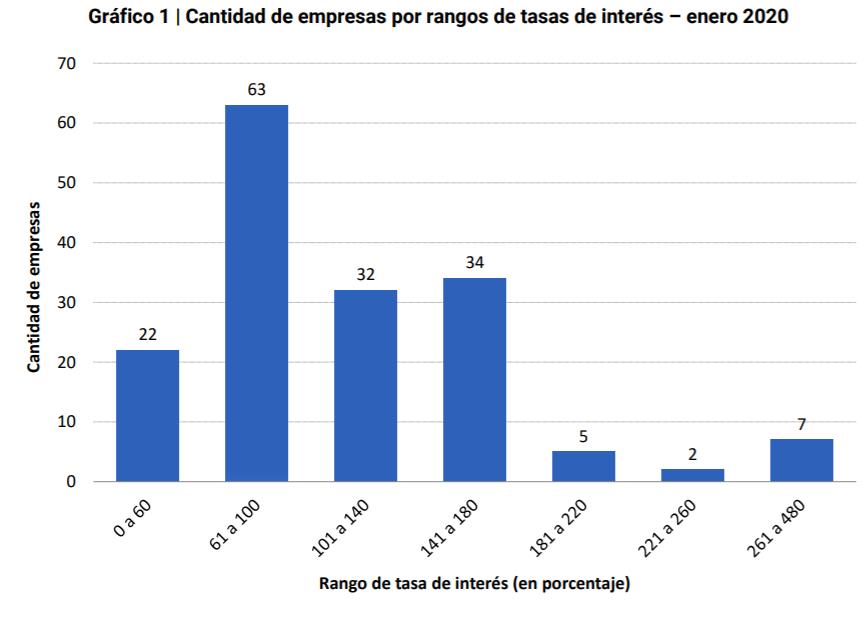

Observando la distribución en detalle de los rangos de tasas de interés entre la cantidad total de empresas registradas en el BCRA vemos el siguiente panorama:

Para finalizar el tratamiento de este documento tomaremos un dato muy significativo cual es el grado de morosidad de los OPCNF en el Sistema Financiero donde destacamos que las Entidades de la Economía Social que se fondearon en el sistema financiero, se encuentran en su totalidad en Situación Normal en la Central de Deudores del Sistema Financiero.

¿Qué conclusiones podemos sacar de los números que hemos analizado?

En principio hay que destacar el muy buen posicionamiento que tienen nuestras entidades dentro de los OPCNF dado que su participación oscila en un rango medio del 13 % del total de financiaciones lo que, considerando que las Entidades inscriptas en el BCRA son claramente una minoría, abre un muy buen panorama para que nuevas Entidades se registren y puedan así acceder al financiamiento bancario.

Vemos que, aún dentro del cuadro de estrés que atraviesa nuestra economía desde el último cuatrimestre del año pasado a la actualidad, la mora de nuestro sector es manifiestamente inferior a la que registra el resto de los OPCNF.

Otro punto destacable y que tiene correlato directo con la característica de la Economía Social y Solidaria, es que las tasas de interés que fija nuestro sector para sus asociados son significativamente más bajas que en el resto de los OPCNF.

¿Qué hacer entonces? Desde nuestro punto de vista creemos que a la salida de la pandemia se presentarán nuevas oportunidades de negocio para nuestro sector y, casi seguramente, se verá incrementada la demanda de asistencia crediticia por parte del sector MIPYME.

Este sector no ha recibido toda la atención de los Bancos pese a que el gobierno nacional ha implementado líneas de crédito a tasa subsidiada, al punto que la semana pasada el BCRA emitió la Comunicación B 12033 donde le recuerda a las Entidades Financieras que “…deben otorgar obligatoriamente financiaciones a las MiPyMEs, cuando tales empresas no se encuentren informadas en la «Central de deudores del sistema financiero», a una tasa de interés de hasta el 24 % nominal anual, y cuenten con garantía del FOGAR, por el monto cubierto por dicha garantía”.

Son temas que debemos ir pensando para el momento en que se instale la “nueva normalidad”.

(*) Docente en la Diplomatura en Administración Financiera para Mutuales. Capacitador, auditor y asesor de entidades financieras.