Escribe: Alberto Chichilnitzky (*)

En los últimos días hemos tenido dos novedades importantes en materia de proyecciones económicas: la publicación del REM de Febrero (Relevamiento de Expectativas de Mercado) que ya hemos comentado en otras oportunidades en esta columna y las pautas del BCRA para que los Bancos elaboren el Plan de Negocios 2021 – 2022. Ambos documentos son interesantes para reflexionar sobre lo que puede ocurrir este año en materia económica y en tal sentido volcamos aquí nuestros comentarios sobre ellos.

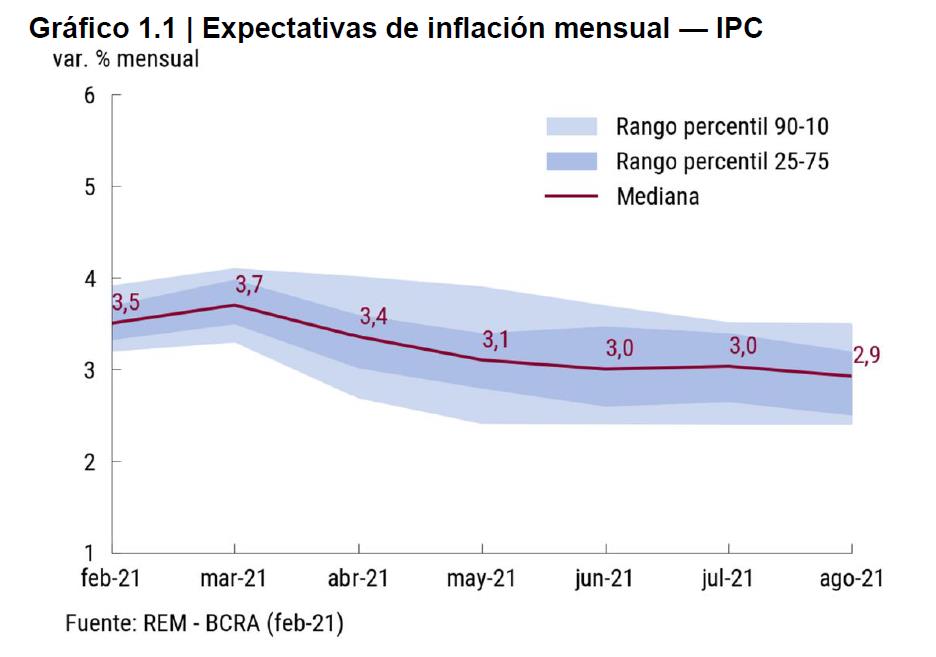

En el REM, el primer tema importante es la evolución de la inflación. En tal sentido el informe anterior pronosticaba una inflación anual del 50 %, valor que, de verificarse en la realidad, conspiraría seriamente con la recuperación del salario real que persigue el gobierno quitándole fuerza a la recuperación del poder adquisitivo de una parte mayoritaria de la población, desacelerando el consumo y consiguientemente crecimiento a la economía.

Afortunadamente en esta proyección redujeron este valor al 48,1 % y, en nuestra opinión, en la medida que los acuerdos de precios y salarios que está propiciando el gobierno lleguen a buen término, la inflación probablemente supere el 29 % proyectado en el Presupuesto Nacional pero sin llegar a valores tan elevados como los pronosticadores anuncian. Veamos la proyección en el siguiente gráfico:

Un dato central de este informe es la evolución del Producto Interno Bruto (PIB). El presupuesto prevé un crecimiento del 5,5 % en tanto que la media de los pronosticadores del REM anuncian un 6,2 % y el “top 10” de los consultores con mayores aciertos en sus proyecciones están dando un 6,4 %. Cuando hablamos del crecimiento del PIB debe tenerse presente que estamos hablando de valores que a finales de 2019 se situaban en los U$S 400.000 millones y que aunque este valor descienda por ejemplo a U$S 380.000.- para 2020, esto implica que cada punto de crecimiento del producto representa U$S 3.800.- millones más “en la calle” o sea incorporados al intercambio cotidiano. Esto cobra particular importancia a la luz de que en la Argentina el consumo privado y público explica algo más del 80 % del PIB.

En este contexto de crecimiento y expectativas de inflación declinantes, la proyección de la tasa de interés también experimenta ajustes hacia la baja como lo podemos observar en el siguiente gráfico:

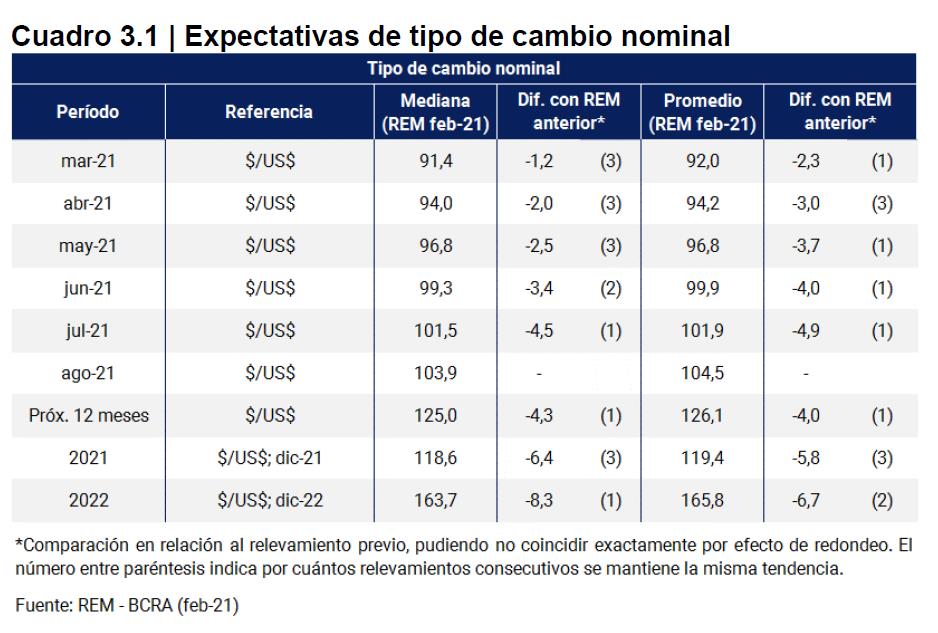

Finalmente, el informe prevé un tipo de cambio para diciembre de 2021 de $ 118,60 también a la baja en relación a las proyecciones anteriores como lo expone este cuadro:

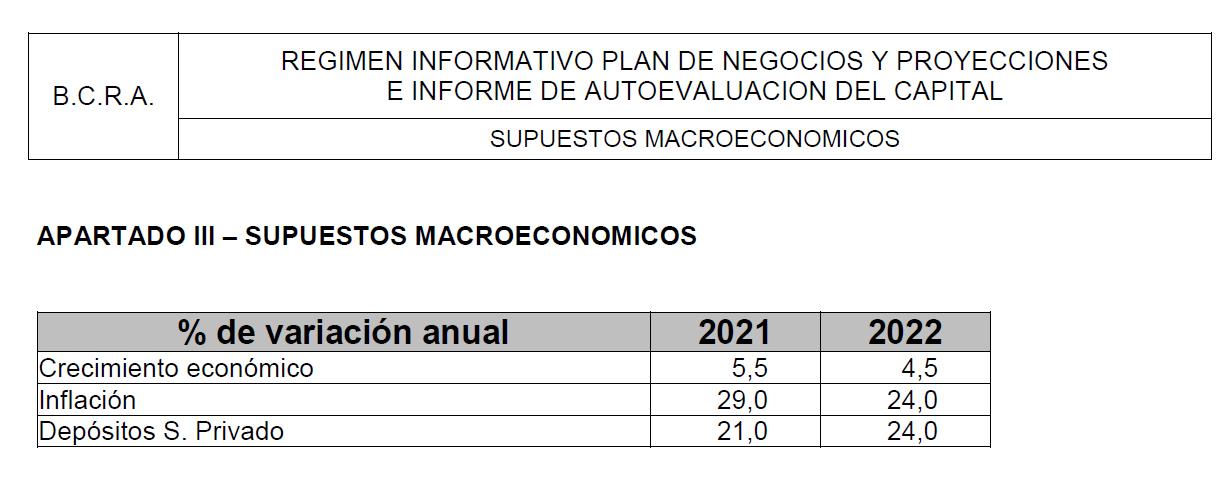

Por su parte el BCRA en las pautas macroeconómicas para que los Bancos elaboren el Plan de Negocios presenta los siguientes valores proyectados:

Tal como se puede apreciar, el crecimiento proyectado por el BCRA está alineado con el del presupuesto nacional y contempla un elevado crecimiento para 2022 que también se ve reflejado en el crecimiento de los depósitos.

Ahora bien, la pregunta del millón es ¿Qué significan estos números para el sector de la Economía Social y Solidaria en general y para el Mutualista en particular? Significa ni más ni menos que en un contexto de crecimiento sostenido, baja progresiva de la inflación y aumento del consumo, las personas humanas van a requerir más ayuda económica para dar lugar a consumos largamente postergados primero por la recesión que se vivió entre 2018 y 2019, que en 2020 se vio tremendamente agravada por la pandemia.

En lo que hace a las empresas y particularmente al sector MiPyme, un panorama de expansión de la producción focalizada en sectores que tienen un gran efecto multiplicador en la economía como la automotriz y la construcción, acompañada también por sectores que tradicionalmente presentan mucho dinamismo en ciclos positivos como el textil (que tiene la particular de requerir mucha mano de obra), apuntala fuertemente la idea de una expansión que, también en el caso de las empresas, requerirá del apoyo financiero para acompañar la recomposición del aparato productivo.

No nos cansamos de repetir y reafirmar que la inserción del sector mutualista en las comunidades es muy fuerte y cuando más nos adentramos en el interior de nuestro país, o como cierto día alguien me dijo “yo soy del interior del interior”, más y más se refuerza el vínculo con las comunidades y se traduce en el apoyo financiero a las personas humanas y a las empresas en general. Considero que es éste un momento crucial para que las Entidades de la Economía Social y Solidaria recuperen terreno y se conviertan en un firme apoyo al desarrollo regional.

(*) Docente en la Diplomatura en Administración Financiera para Mutuales. Capacitador, auditor, asesor de entidades financieras y miembro de la Comisión Técnica de Financiamiento del INAES.