Escribe Alberto Chichilnitzky (*)

Escribe Alberto Chichilnitzky (*)

Este título puede sorprender a muchas y muchos porque es sabido que especialmente en 2020 en el marco de la feroz pandemia que estamos padeciendo, el gobierno nacional impulsó una serie de medidas entre las cuales se encuentran los préstamos a pymes a tasas subsidiadas, entre otras nuevas líneas que se habilitaron en este dramático contexto.

Sin embargo, si vemos lo que dicen los números, podremos observar que lejos de que el monto de préstamos aumente en relación al Producto Interno Bruto (PIB), este indicador lamentablemente continúa cayendo sin cesar.

No es novedad que el sistema financiero argentino es uno de los que menos prestan en relación al PIB, lo llamativo es que continúe cayendo en los niveles que estamos viendo y que analizaremos somerante en este artículo.

Si echamos una mirada sobre la evolución del PIB en 2020 veremos que el producto cayó un 9,9 %, el consumo un 13,1 % en tanto que sólo dos sectores registraron crecimiento en relación a 2019: gas y agua (+0,9%) e Intermediación financiera (+2,1%). También es importante tener en cuenta que el sector financiero fue uno de los pocos que registró utilidades el año pasado, obteniendo un rendimiento sobre el patrimonio neto (en un balance ajustado por inflación) del 19,96 %.

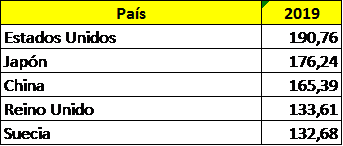

Volviendo a la evolución histórica de los préstamos, allá por finales de 2018 todos quienes analizamos periódicamente estos datos manifestábamos nuestro desagrado porque el volumen de préstamos en relación al PIB era del 18 %, uno de los más bajos del mundo. Esto impacta de lleno en todos los sectores productivos dado que en el sistema capitalista, los préstamos son el motor de la economía y, para avalar esta afirmación, no hay mejor recurso que observar las estadísticas que lleva el Banco Mundial sobre este sensible tema.

Obsérvese que esta breve lista comprende países de alto desarrollo y en el caso del Reino Unido y Suecia, siendo que están lejos de los niveles de los otros países que aquí exponemos, los préstamos superan en aproximadamente un 33 % el nivel de riqueza producido en un año convirtiéndose en una formidable herramienta para potenciar el crecimiento productivo y de los ingresos de la población.

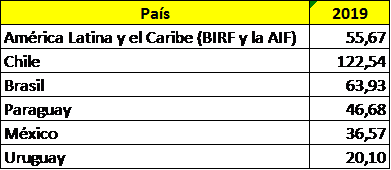

Puede pensarse que tal vez la muestra es sesgada porque son países que explican buena parte el PIB mundial, vayamos a ver entonces cómo estamos en América Latina.

Utilizando la misma fuente procedimos a seleccionar una serie de países de la región que a nuestro criterio son representativos para comprender acabadamente la problemática a la que nos estamos refiriendo:

En lo que hace a la Argentina, el último dato disponible en Banco Mundial es el de 2017 donde se registra un 15,96 %, con estimaciones privadas que arrojan el 18 % antes mencionado para 2018 que, igualmente, nos sitúa por debajo no ya de los países más desarrollados sino de los de nuestra región y dentro de ellos países como Brasil con quien mantenemos un intenso intercambio comercial.

¿Y cuál es la situación al día de hoy? Pues bien: hemos empeorado, si bien no contamos con información proveniente de institutos de investigación u organizaciones gubernamentales, para obtener el ratio préstamos / PIB recurrimos al Informe de Entidades Financieras publicado por el BCRA con los cierres al 31/12/2020.

El cálculo que hemos efectuado es sencillo pero no por ello menos efectivo. Tomamos el monto de préstamos en pesos al cierre de 2020, el tipo de cambio de referencia publicado por el BCRA el primer día hábil de enero de 2021, convertimos el monto en pesos a dólares, tomamos el monto del PIB en dólares que habitualmente referencian los medios especializados en sus publicaciones y otuvimos así el ratio que arrojó el siguiente resultado:

Lamentablemente estamos en un 10,49 % lo que nos deja en la situación de ser uno de los países con menores valores en el mundo entero, siendo superado por países que son mucho más pobres que el nuestro y con menos recursos naturales como Burundi, que de acuerdo con lo publicado por el Banco Mundial, tiene un indicador del 20,70 % para el año 2019.

Coversando con directivos de distintas Mutuales con las que habitualmente nos reunimos virtualmente, nos manifiestan que están recibiendo permanentemente pedidos de asistencia crediticia de las pymes (y esto sucede en casi todas las provincias), escuchando de sus clientes frases tales como “el banco me la hace cada vez más dificil”, “ya no saben qué pedir para complicar más el acceso al crédito”, “les llevé todo lo que pidieron y todavía no tengo respuesta”.

Ante esta situación se pone una vez más de manifiesto la importancia que tiene el sector de las Entidades de la Economía Social y Solidaria para apoyar a las empresas y poder así motorizar el aparato productivo que tanto ha sufrido en esta pandemia.

Es menester que las Mutuales tengan presente esta situación y contribuyan al financiamiento de los sectores productivos y de servicios en el escenario en que estamos posicionados al día de hoy, donde hay un consenso muy difundido sobre que el crecimiento del PIB estará situado seguramente por sobre el 7 %. Cada punto de crecimiento del PIB significan U$S 4.000 millones más “en la calle”, es un dato a tener en cuenta.

Esto bajo ningún concepto quiere significar que hay que dar crédito para promover el desarrollo relajando las normas internas de evaluación del riesgo crediticio o siendo generoso con el patrimonio de la entidad (que es de los asociados). Lejos de ello nuestra intención es marcar esta oportunidad que se le presenta al sector y promover el desarrollo del crédito tratando de minimizar el riesgo utilizando para ello garantías que no necesariamente tienen que ser reales para ser efectivas en la mitigación del riesgo de crédito.

En efecto, existen diversos instrumentos seguros, autoliquidables (esto es que no dependa de la voluntad del deudor la ejecución del bien para cancelar el crédito) tales como caucionar un depósito de ahorro a plazo constituido en la propia Entidad o un certificado constituido en otra entidad pero endosado a favor de la otorgante del crédito, avalar los préstamos mediante la intervención de una Sociedad de Garantía Recíproca, suscribir un contrato de warrant, entre otras alternativas disponibles.

Los bancos están muy concentrados en sus carteras de crédito y, en el caso de los primeros 15 o 20 del ranking argentino, focalizados en asistir a las 500 empresas que más facturan en la Argentina y a los sectores de mayores ingresos de la población.

Pienso que es éste un momento en que el sector de las Entidades de la Economía Social y Solidaria debe tomar un rol más protagónico apuntalando a los sectores productivos de nuestro país en el marco de un proceso maduro de evaluación del riesgo crediticio y los procedimientos para otorgarlo.

(*) Docente en la Diplomatura en Administración Financiera para Mutuales. Capacitador, auditor, asesor de entidades financieras y miembro de la Comisión Técnica de Financiamiento del INAES.