Escribe Alberto Chichilnitzky (*)

Escribe Alberto Chichilnitzky (*)

En la primera semana de mayo el BCRA emitió su habitual reporte sobre la evolución del mercado de los otros proveedores no financieros de crédito (en adelante OPNFC). Esta denominación comprende a las personas jurídicas que, sin ser entidades financieras ofrecen crédito al público en general. Este sector se compone de sociedades que ofrecen créditos, las emisoras de tarjetas de crédito o compra no financieras (en adelante ETCNB), los fideicomisos financieros, las SGR (sociedades de garantía recíproca) y los Fondos de garantía de carácter público.

Como lo venimos diciendo en nuestras intervenciones en las Diplomaturas de la CAM, es de fundamental importancia que las EESS conozcan los datos del mercado especialmente de cara a la fuerte competencia con la que se enfrenta el sector, lo que hace necesario articular acciones para conservar y aumentar nuestra presencia en los mercados de actuación.

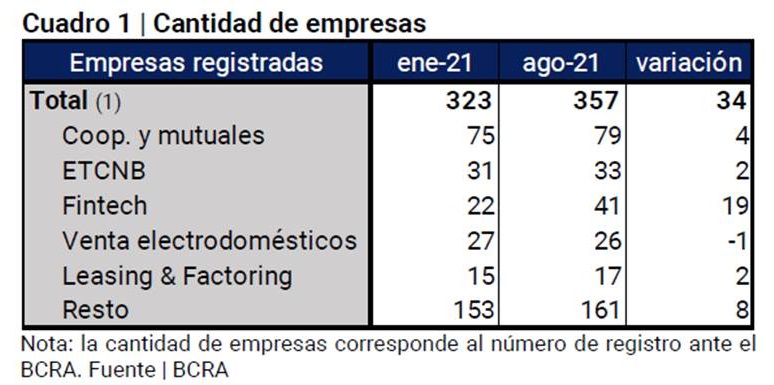

Pasando al informe, el primer dato relevante es la cantidad de empresas que se han registrado en el BCRA:

Tal como se puede apreciar en el cuadro, hay 357 empresas registradas hasta agosto de 2021, con un aumento neto de 34 empresas respecto de enero de 2021. En lo que respecta a nuestro sector, se observa que hay solamente 79 EESS inscriptas en el BCRA, en otros términos, continúa siendo muy baja la participación del sector dentro de los OPNFC.

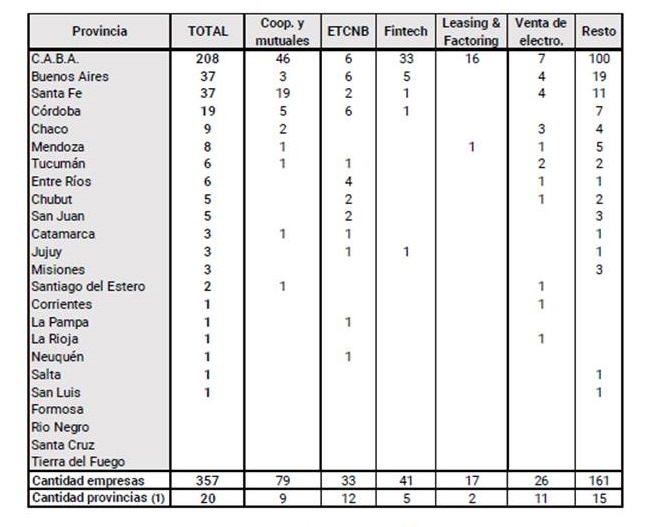

En el siguiente cuadro se expone la distribución regional de las empresas registradas en el ámbito nacional:

Aquí vemos que la actividad está fuertemente concentrada en CABA, seguida de provincia de Buenos Aires, Santa Fe y Córdoba donde encontramos 73 de las 79 EESS registradas en el BCRA.

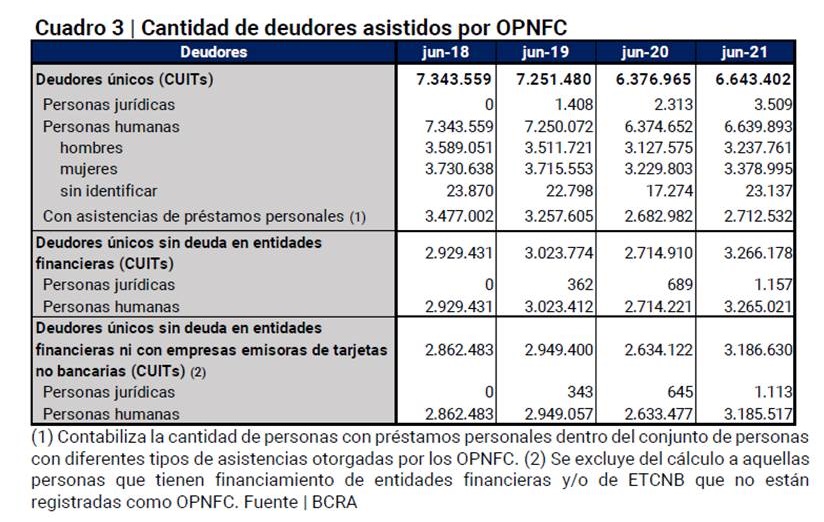

Sabido es que las EESS atienden las necesidades de financiamiento de vastos sectores de la población, especialmente la que se concentra en los sectores de ingresos medios bajos y bajos los cuales no son “sujeto de crédito” para las entidades financieras. Esta situación puede apreciarse con claridad en el siguiente cuadro:

En efecto, las personas humanas asistidas crediticiamente por los OPNFC ascienden a la friolera de 3.265.021, número que no representa el total de la población comprendida dentro de este segmento de ingresos ya que los OPNFC inscriptos son claramente una minoría. En lo que hace a nuestro sector simplemente vale citar que solamente tomando el total de mutuales y cooperativas en todo el país, superamos largamente las 1.000 entidades.

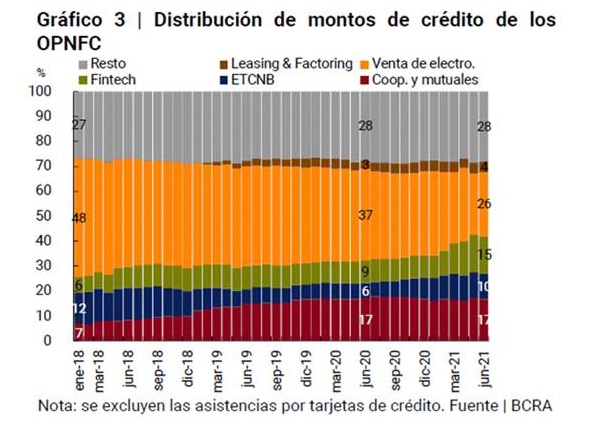

Ahora bien, hasta aquí hemos expuesto los datos globales sobre los OPNFC pero ¿Cómo se compone esta oferta? La respuesta la encontraremos en el siguiente gráfico:

Nuestro sector no tiene una participación mayoritaria en el total de financiaciones pero el dato relevante es que se observa una tendencia creciente en los montos de las asistencias crediticias otorgadas a lo largo de la serie analizada.

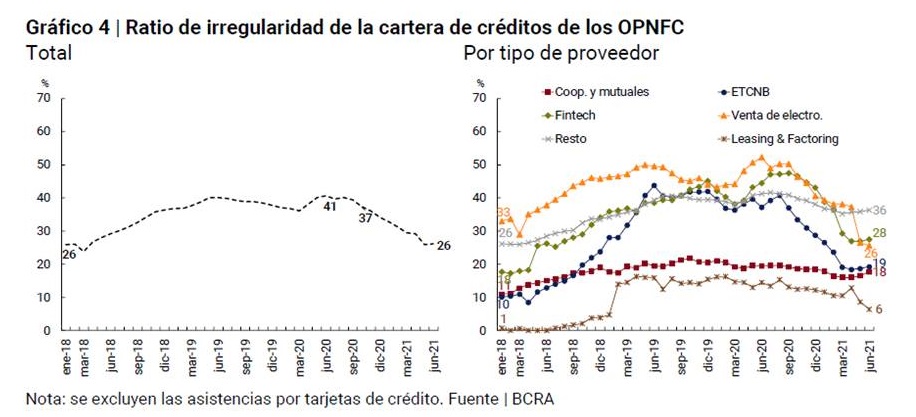

Un dato muy sensible para evaluar la situación general de los OPNFC es la evolución de la mora:

Este gráfico confirma la tendencia que ya habíamos observado en los anteriores informes. Nuestro sector tiene los ratios más bajos de mora (excepción hecha del segmento de leasing y factoring) y presenta una evolución muy estable a lo largo de la serie que se inicia en enero de 2018

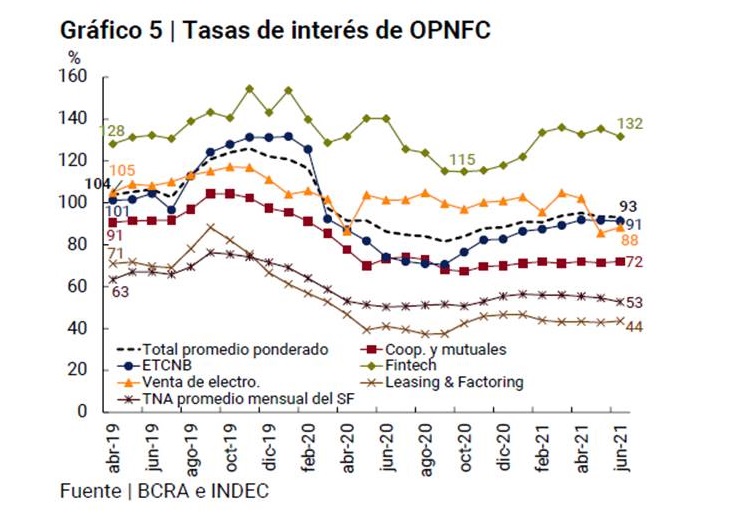

Finalmente, y para completar la exposición resumida de este informe, veremos cómo ha evolucionado el nivel de las tasas de interés:

Aquí también podemos visualizar una continuidad en los valores que arrojan los informes del BCRA, en donde el nivel de tasa de interés de las EESS (excepción hecha del sector de Leasing y Factoring), es el menor dentro del conjunto de los OPNFC.

En conclusión, si bien los datos del informe del BCRA se remiten a las EESS inscriptas en el registro de OPNFC, lo cierto es que se visualiza una activa participación del sector en donde la característica propia de nuestras entidades hace que el asociado esté “fidelizado”, esto es sabe que puede contar con nosotros, que ofrecemos los niveles de tasa de interés más bajos del mercado y, fundamentalmente, que esta fidelización se traduce en un cumplimiento de sus obligaciones que nos sitúa en el escalón más bajo de la mora dentro de los OPNFC.

Volviendo al inicio de este artículo, consideramos de fundamental importancia que los Consejeros tomen en cuenta este tipo de informes del BCRA, los datos del INDEC, los datos de las Direcciones de Estadística de cada provincia dado que cuanto más y mejor informados estén, mayor sustento tendrán las decisiones que se aprueben para definir el accionar en sus mercados de actuación.

(*) Docente en la Diplomatura en Administración Financiera para Mutuales. Capacitador, auditor, asesor de entidades financieras y miembro de la Comisión Técnica de Financiamiento del INAES.