Escribe Alberto Chichilnitzky (*)

Escribe Alberto Chichilnitzky (*)

Para nosotros los argentinos, hablar de la inflación, por desgracia no es ninguna novedad. Estamos acostumbrados a pasar de períodos de estabilidad prolongada con variaciones no demasiado bruscas en el índice de precios al consumidor, épocas como los finales de la convertibilidad en donde hemos padecido el otro fenómeno: la deflación (o sea un índice de precios negativo), a estampidas inflacionarias y ciclos de una inflación persistente con niveles elevados como los que estamos apreciando en este año.

Explicaciones de este fenómeno entre nosotros las hay muchas y de distinto pelo y color, pero el asunto se torna más complejo cuando la inflación se da en otros países, especialmente los denominados del “primer mundo” en donde luego de décadas de estabilidad estamos en presencia de una inflación persistente y situada en niveles que no se veían desde hacía muchísimo tiempo. “Mal de muchos consuelo de zonzos” decía el paisano y razón no le faltaba; sin embargo creemos oportuno echarle una mirada a esta situación a la luz de las estadísticas que publica regularmente el Banco Mundial.

Veamos por ejemplo la evolución del índice de precios industriales en algunos países de Europa y en los Estados Unidos para tomar dimensión sobre este tema y tratar de comprender lo que está sucediendo:

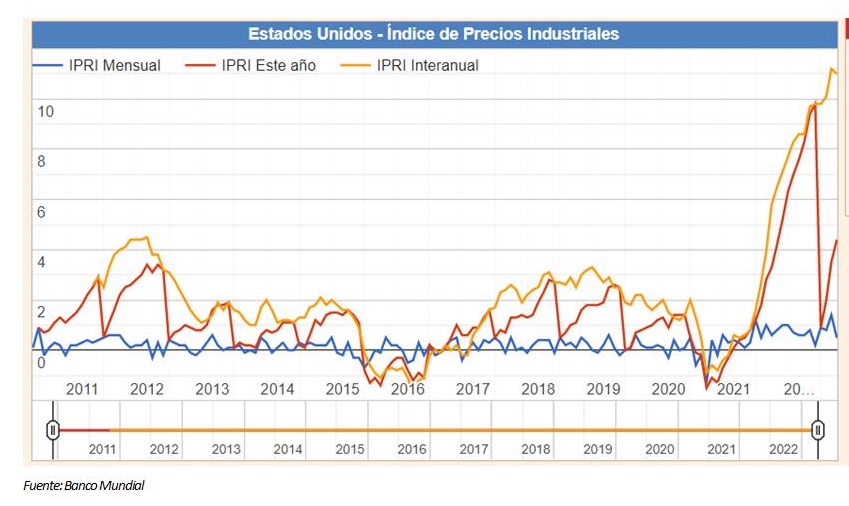

Como vemos, los valores son impresionantes y, aún en el caso de Estados Unidos que es el que menor tasa de aumento presenta, el índice de precios al consumidor se ha situado el mes pasado en valores ligeramente superiores al 8 % interanual, lo cual implica que el aumento en los precios industriales prácticamente se ha trasladado a los precios minoristas en algo más de un 70 %.

Sin embargo si observamos la evolución de la serie larga de la variación interanual veremos que, más allá del valor actual, no tiene precedentes en los últimos 11 años:

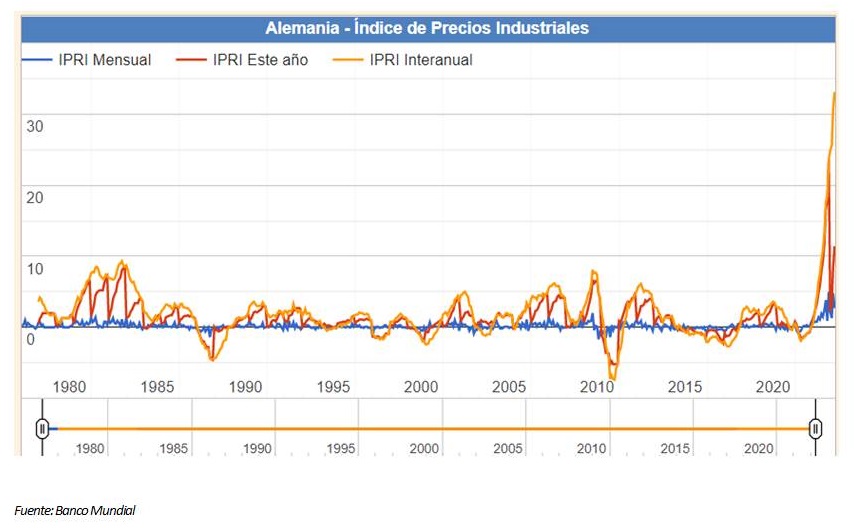

Otro tanto sucede en Alemania, país que venía con una larga serie de mediciones de precios inferiores al 2 % interanual en el índice de precios al consumidor y que en este ciclo registra un aumento en los precios industriales del 33,10 %, magnitud que se puede apreciar con claridad en el siguiente gráfico:

En este caso estamos hablando de un valor récord en una serie de más de 20 años y donde aún en el año de la pandemia el aumento arañaba el 5 % en el pico de crecimiento. También hay que señalar que la traslación de estos valores a los precios minoristas ha sido muy inferior a los de los Estados Unidos, situándose a la fecha en aproximadamente un 4 % interanual.

La pregunta que surge entonces es ¿Cuál es el origen de estos aumentos? La pregunta encuentra una primera respuesta en lo que significó la pandemia. En efecto durante los primeros 8 meses de 2020 la circulación de mercancías en el mundo prácticamente se interrumpió verificándose un desplome general tanto de la producción como del comercio. A medida que empezamos a transitar fases más abiertas la circulación de mercancías aumentó pero al día de hoy no llega aún a los niveles pre-pandemia.

El corte de la cadena de producción provocó escasez de bienes críticos en nuestro mundo actual como los chips y otros componentes electrónicos que están presentes en casi todos los bienes y artefactos que utilizamos a diario y que son mayoritariamente producidos por China. Al reiniciar la producción, China privilegió el abastecimiento de su mercado interno y es así como grandes compañías tecnológicas como Hewlett Packard, hoy registra demoras en la entrega de discos de alta velocidad cercanas a los seis meses en relación a la fecha de pedido. Hoy en día, si se quiere adquirir un auto eléctrico en España, la demora en la entrega es de aproximadamente 8 meses. Y es desde allí que empezamos a entender los aumentos en un “combo” de falta de oferta y, cómo no considerarlo, de la avidez de muchos empresarios que más allá de las condiciones objetivas aprovechan la ocasión para aumentar los precios.

Como si esto fuera poco, el estallido de la guerra en Ucrania que además de la destrucción y la enorme pérdida de vidas humanas y bienes materiales, trajo aparejado el bloqueo de los puertos del Mar Negro, por donde se exporta una parte muy sustantiva del trigo proveniente de las producciones de Ucrania y Rusia que en su conjunto representan algo más de un tercio de la producción mundial de este cereal, todo esto generó un aumento de los commodities en general, lo que alimenta aún más la inflación.

Hace pocos días la Reserva Federal de los Estados Unidos dispuso un nuevo aumento de tasas de interés (que el consenso general considera que no será la última), lo que encarece el crédito y desalienta los proyectos de inversión ante el riesgo de recesión que generalmente provocan las medidas de este tipo que, por más que persigan el sano objetivo de enfriar la economía para que los precios dejen de subir, la evidencia empírica nos devuelve que estos aumentos van en detrimento de la producción y el consumo.

Y ahora así volvamos a nosotros. Alguien se podrá preguntar ¿Y en qué nos afecta a nosotros, que estamos tan lejos de todo esto? Y la respuesta es que nos afecta porque nuestra economía está muy vinculada al mundo y, por más que nuestras exportaciones sean mayoritariamente primarias, los mayores ingresos no compensarán los mayores costos que genera la importación de bienes de capital e insumos productivos con destino a la producción industrial, sin hablar siquiera de los mayores costos de financiación que las empresas que se fondean en el exterior deberán afrontar en este escenario.

Desde ya que no pretendemos abarcar el abanico de posibilidades (favorables y desfavorables) que se nos presentan en estas pocas líneas, cuyo objeto es difundir esta información y llamar a la reflexión de los Consejos Directivos en el sentido de que, en un mar tan tempestuoso como el que estamos navegando, es menester ser muy prudentes a la hora de tomar decisiones de modo tal de preservar el patrimonio de nuestras entidades que, como siempre lo remarcamos, son de nuestros asociados.

(*) Docente en la Diplomatura en Administración Financiera para Mutuales. Capacitador, auditor, asesor de entidades financieras y miembro de la Comisión Técnica de Financiamiento del INAES